Poor Fundamentals

拙いファンダメンタルズ 19/6/20

19/6/18日 RBA は増加する住宅ローンの延滞率についてのコメントを発表しました。

ただし、専門用語もあり難解です。

まずは専門用語を理解する必要があります。

要するに、もっと貸付基準を緩めて金融緩和をするべきとの意見もあるが

そう簡単にはいかないんだと言い訳をしているようにみえます。

用語説明

- 延滞率 arrears rates

「破綻先債権額・延滞債権額・3か月以上延滞債権額」の合計が貸出元金残高全体に占める割合

日本の場合では延滞率は1~2%程度

- 豪の延滞率 Jonathan Kearns の説明

銀行の住宅ローンの延滞率は、現在では2010年に到達した水準に戻っている。

これは長年にわたり過去最高を記録している。

(このグラフは閲覧不能でした)

ローンの延滞率上昇と住宅価格の下落を背景に、住宅所有者が損をして家を売らざるを得なくなり、 住宅価格への下落圧力が増すとの観測がある。

しかし、延滞は依然として1990年代初頭の景気後退期の水準を大きく下回っている。

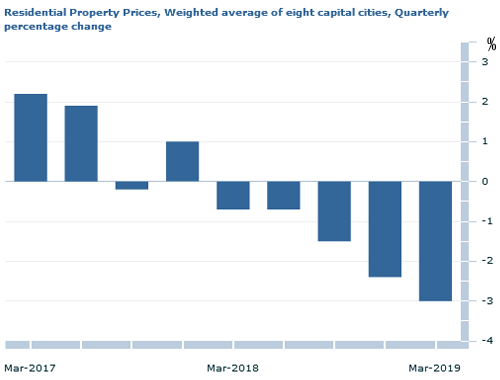

延滞金の増加とその水準は注目に値するが、オーストラリアでは他の多くの先進国よりも延滞率が低く、 銀行の国内融資残高の約1%で、99%の住宅ローンは予定通りか予定より早く返済されている。 - 住宅価格の下落状況

19/6/18発表

1/4半期比較(前期比)

グラフ右端は、18/12月期-19/3月期の比較値

オ-ストラリア統計局 https://www.abs.gov.au/ から引用

Understanding Rising Housing Loan Arrears

増加する住宅ローンの延滞率

結論 の部分を抜粋して掲載します。

金融安定部長 ジョナサンカーンズ

2019年プロパティリーダーズサミット

キャンベラ - 2019年6月18日

増加する住宅ローンの延滞率の理解

結論

まとめると、住宅の延滞金は増加していますが、金融の安定性にリスクをもたらすレベルまでには上昇していません。

住宅滞納金の増加を促進するためにいくつかの要因が相互作用しています。

経済状況は間違いなくその要因の一部です。

所得の伸びの鈍化、住宅価格の下落、一部の地域での失業率の上昇・・① がすべて寄与しています。

しかしそれらは単独で作用するのではなく、以前のより緩い貸付基準と、

そしてより最近の厳しい貸付基準とが相互作用してきました。

経済の見通しは依然として合理的であり、家計所得の伸びが回復すると予想される一方で、

延滞金の増加の原動力①を示すことができる限りにおいて、

少なくとも他のいくつかの原動力の影響では近い将来急激に逆転しない可能性があります。

そのため、延滞率は少し長くなっても引き続き上昇する可能性があります。

しかし、総合的な強力な貸付基準では、失業率が低い限り、延滞率は金融システムにリスクをもたらしたり、

家計部門に大きな損害を与えたりするレベルにまでは上昇しないでしょう。

Speech

Understanding Rising Housing Loan Arrears

Jonathan Kearns

Head of Financial Stability Department

2019 Property Leaders' Summit Canberra – 18 June 2019

Conclusion

Summing up, housing arrears have risen but by no means to a level that poses a risk to financial

stability.

Several factors have been interacting to drive the rise in housing arrears.

Economic conditions are undoubtedly part of the story.

Weak income growth, housing price falls and rising unemployment in some areas have all contributed.

But they have not acted alone, interacting with earlier weaker lending standards,

and the more recent tightening in lending standards.

To the extent that we can point to drivers of the rise in arrears,

while the economic outlook remains reasonable and household income growth

is expected to pick up,

the influence of at least some other drivers

may not reverse course sharply in the near future,

and so the arrears rate could continue to edge higher for a bit longer.

But with overall strong lending standards, so long as unemployment remains low,

arrears rates should not rise to levels

that pose a risk to the financial system or cause great harm to the household sector.

本英文は、

https://www.rba.gov.au/speeches/2019/sp-so-2019-06-18.html

https://www.rba.gov.au/speeches/2019/pdf/sp-so-2019-06-18.pdf

から引用していますが、

https://www.rba.gov.au/

は Poor な WEB サイトなので通常はうまくアクセスできません。

拙いファンダメンタルズを最後までお読みいただきありがとうございます。

拙いファンダメンタルズ 19/6/22 に進む

拙いファンダメンタルズ 19/6/9 に戻る

拙いファンダメンタルズ 19/6/6 に戻る

拙いファンダメンタルズ 19/5/26 に戻る